안녕하세요.

재테크하는 회사원입니다.

자동차보험 중 자기부담금에 대해 포스팅할게요^^

은근 매년 가입할 때마다 헷갈리더라고요.

오늘은 삼성다이렉트로 정보를 조사했어요.

현대는 자꾸 오류가 나더라고요... ㅡㅡ;;

포스팅 순서

1) 자기부담금 쉬운 설명

2) 섬세한 예시를 통한 이해

3) 주의해야 할 사항.

까먹지 않게 쉽게 설명해보겠습니다.

자기부담금과 물적할증기준은

절대 떼어놓을 수 없는 존재입니다.

물적할증기준금액이란?

보험 가입 시 보험료를 인상하는 기준.

ex) 200만원 가입 시

-> 보험료 200만원 이상이면 인상

물적할증기준금액에 포함되는 비용?

수리비 + 대물 포함

그렇다면 사고 시 돈을 조금 내고

보험료 인상은 막아야겠죠?

설정 방법

자기부담금 : 최소

→ 차량 수리 시 내가 낼 돈.

물적할증기준금액 : 최대

→ 보험료 인상 기준 금액

이렇게 설정하는 게 제일 마음에 편합니다.

보상 유무를 유동적으로 결정할 수 있으니깐요

삼성, 현대 자동차 보험 가입자 분께선내 보험료 할증이 얼마나 되는지미리 계산할 수 있는 서비스를 제공하고 있어요.

↓↓↓ 할증료 계산기 사용법 ↓↓↓

자동차 보험료 할증 셀프 계산하기(삼성, 현대)

자동차 사고로 보험료 할증 때문에 고민 많으신 분들 있으시죠? 오늘 제가 사이트를 유심히 보다가 발견한 할증 계산기가 있어서 공유하고자 합니다. 역시 Big 2 기업답게 대물/대인 사고금액을

yky2088.tistory.com

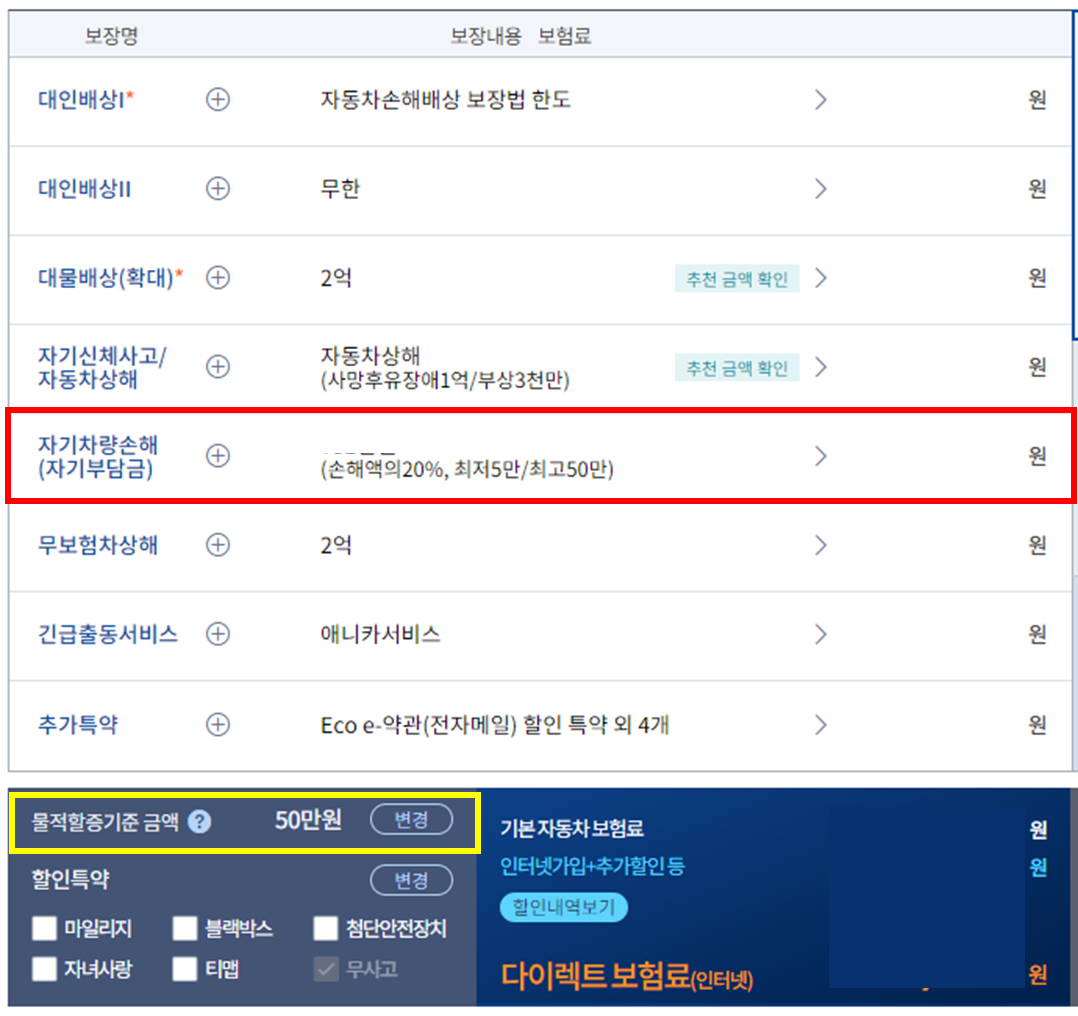

조금 더 자세하게 설명해드릴게요.

빨간 네모 : 자기차량손해

노란 네모 : 물적할증기준 금액

* 추천!!! 할증 200만원 / 자기부담 20%

좀 더 보험을 세부적으로 보면

사고 건수도 할증의 요인이 됩니다.

상황에 따라 보험료 100만원도 자비로 내는게

훨씬 이득인 상황이 있습니다.

즉, 200만원으로 설정해놓고

150 ~ 200만원 정도면

충분히 보험처리를 고려할만하죠.

이때 200만원으로 설정했다면

추가 할증을 방어할 수 있습니다.

따라서 작은 수리는 안 맡기시는 것이 좋아요.

할증이 안돼도 사고가 접수되면

무사고 할인도 종료되고

3년 동안 보험료 할인이 안된다는 점 아셔야 해요.

예 시

1) 자기부담금 20%, 사고할증 200만원

2) 자기부담금 20%, 사고할증 50만원

즉, 보험료가 100만원 이상일 경우

둘 다 똑같은 금액을 보험자가 지불합니다.

하지만 1)번은 100~200사이일 때 할증이 붙지 않고

2번은 50만 넘어도 할증이 붙게 되죠.

가정 1) 보험료 30만원 보험처리 시

1) 최저 금액 20만원 지불 후 보험 보장

(보험료 인상 x)

2) 30만원 * 0.2 = 6만원 지불 후 보험 보장

(보험료 인상 x)

가정 2) 보험료 190만원 보험처리 시

1) 190*0.2 = 38만원 지불 후 보험 보장

(보험료 인상 x)

2) 190*0.2 = 38만원 지불 후 보험 보장

(보험료 인상 O / 사고점수 1점당 10% 정도)

일단 물적할증 기준에 대한 보험료 인상만

놓고 봤을 때 소액일 경우 2번이 이득처럼 보입니다.

하지만 저 정도 소액일 경우에

보험처리할 경우 사고 횟수에 따른

할증이 붙어 오히려 배보다 배꼽이 클 수 있습니다.

수리비를 모두 자비로 처리 시

사고기록이 남지 않아

보험료가 인상 안된다는 것도 알아두셔야 해요.

많은 상황에 따라 복합적으로 생각하셔서

할증기준금액을 정해주세요.

좀 더 자세하게 보험료 산정 기준을

알고싶으시다면

아래의 글을 참조해주시면 될 것 같습니다.

자동차 사고와 보험료 할증 기준 (feat. 보험료 할증 피하기)

안녕하세요. 재테크하는 회사원입니다. 사고가 났을 때 어떻게 할증 적용되는지 포스팅해보도록 하겠습니다. 최대한 간단하고 쉽게 설명해볼게요. 저도 보면서 너무 어렵더라고요.... 자동차 보

yky2088.tistory.com

주의해야 할 사항

1) 단독사고를 보상에서 제외 항목

보험금이 50%가량 저렴해지더라고요.

하지만 꼭 단독사고가 무엇인지 확인해야 해요.

단독사고란?

① 나 혼자 사고(전봇대, 나무 등과 충돌)

② 자연재해(폭우, 산사태 등)

③가해자를 모를 때(뺑소니, 주차 차량 손해 등)

저렴해진다고 무조건 선택하시면 큰 일 납니다.

졸음운전하다 보도블록에 올라타거나

밤에 사이드 미러를 발로 차고 갔다....

하지만 범인을 모른다!! 그럼 직접 수리해야 합니다.

모든지 잘 판단해보고 선택하셔야 합니다.

2) 무조건 보험금 신청 금지

200만원 이하라도 2건의 사고는

200만원 이상의 사고 1건과 동일하게 봐요.

"200만원 이하 사고 2건 = 200만원 이상 사고 1건"

그렇기 때문에 신중하게 판단하셔야 합니다.

(사고 기록은 3년 동안 적용됩니다.)

3) 내 과실이 100% 아닐 때

내가 낸 금액을 돌려받을 수 있어요.

대부분의 사람들이 잘 몰라서

자기부담금을 내신 뒤 찾지 않으시더라고요.

재테크하시는 여러분이라면

이런 건 또 못 참으시죠?!!!

무조건 상대 보험사에 연락해서 받아냅시다.

이상으로 자동차보험 자기부담금에 대해서

포스팅해봤습니다.

읽어주셔서 감사합니다 ^^

'보험 꿀팁!! > 자동차보험' 카테고리의 다른 글

| 자동차보험 할인 혜택 비교(삼성, 현대, DB, KB) (0) | 2022.06.06 |

|---|---|

| 자동차 사고 시 필수 행동 & 금지 행동!(+ 소소한 경험) (0) | 2022.06.04 |

| 자동차보험 비교) 마일리지 특약 최고 할인율은? (0) | 2022.06.03 |

| 자동차 사고와 보험료 할증 기준 (feat. 보험료 할증 피하기) (0) | 2022.06.03 |

| 자동차보험 자기신체사고 vs 자동차상해 쉽게 비교(+ 실제경험) (0) | 2022.06.01 |

댓글